De portefeuille opgenomen leningen is afgelopen jaar opnieuw afgenomen. De belangrijkste oorzaken zijn toegelicht bij het onderdeel financieringspositie. Vooruit ontvangen subsidies duiden op een toekomstige investeringsopgave, met bijpassende financieringsbehoefte. Verwachting is dan ook dat de schuld de komende jaren weer zal toenemen, waarbij de gemiddelde rentevoet eveneens hoger zal zijn. Wij zullen bij de nieuwe MPB dat beeld actualiseren.

Wat betreft het beeld van het gemiddelde rentepercentage van de portefeuille met lange leningen zien wij een licht gestegen niveau afgelopen jaar, doordat reguliere aflossingen hebben plaatsgevonden op relatief goedkope leningen. Er zijn geen mogelijkheden om oude "hoogrentende" schulden goedkoop te herfinancieren. Zichtbaar is dat de liquiditeitsopslag op lange leningen is toegenomen ten opzichte van enkele jaren terug. De tarieven voor het aantrekken van een lening zijn dan ook harder toegenomen dan het prijsverschil op renteswaps voor vergelijkbare looptijden in diezelfde periode.

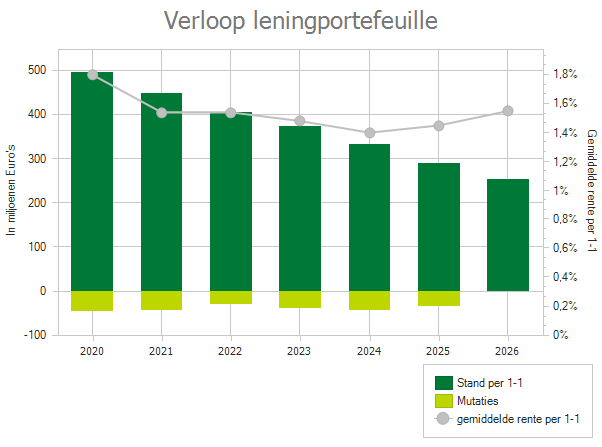

Hieronder ziet u het verloop van de leningenportefeuille vanaf 2020, waarbij de dalende trend van het leenvolume duidelijk zichtbaar is, maar waar we wel een kanteling zien van het rentepercentage, dat gedurende de beschouwde jaren ook steeds dalend was.